そんな時、会社員がやるべきことはただ1つ「節税」です。「節税」=手取りが増えます!

いえいえ、そんなことありません。

簡単にすぐにできることから、ライフスタイルに合わせて実践すべきことまでご紹介します。

やるとやらないとでは数万円単位で損をしますので、できるものに早速取り組んでください。

目次

「節税すると手取りが増える」とは

そもそも節税とは、「法の想定する範囲で税負担を減少させること」です。

法律を犯している「脱税」とは違いますのでご安心ください。

少し節税をするだけで、年間の手取り金額が20〜30万増えることもあります。

しっかりと節税対策をしましょう。

「知っている者だけが得をする節税対策」

そもそも「給与から控除=引かれている税金」が何かを簡単におさらいします。

それは ①所得税 ②住民税 です。(手元に給与明細をご用意ください)

「節税」とは、この所得税と住民税を減額することです。

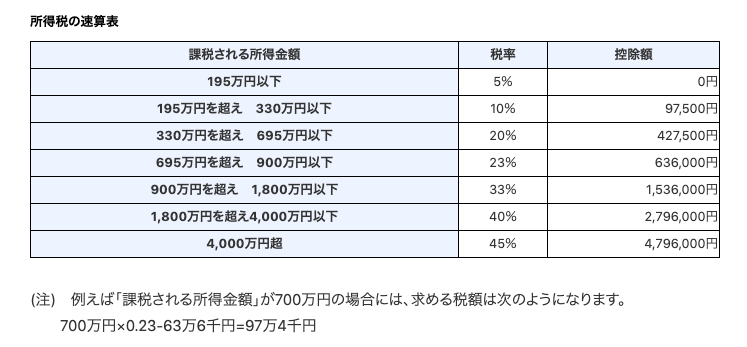

どちらも所得(1年間の給与額)が増えれば、税率も納税金額も増えていきます。

改めて表を見てみると、その金額に驚きますよね。

何もしなければこの所得税と住民税を引かれて終わりです。

少し行動を起こすだけで数万年単位で手元に帰ってきますので

行動あるのみです。

会社員よりも個人事業主の方がお得(節税がしやすい)

友人や取引先で会社を経営している個人事業主の方で食事に行ったり

買い物をする際に領収書をもらう方っていますよね。

これは自営業者特有の節税対策なんです。

会社の「経費」として申請することで、課税の対象外にすることができます。

もちろん事業に全く関係のないことを申請する場合は経費として認められない場合もありますが、文房具にしても食事にしても、打ち合わせや仕事で使うものとして申請をすれば基本は通ります。

しかし、会社員は「経費」の申請は簡単にはできません。

(営業職であれば、関係機関と食事をすると、打ち合わせとして経費扱いできますが。)

個人事業主は節税に関しては超エリートです!

会社員の自分には関係がないんだ。。と悲観するのはまだ早いです。

安心してください。

ここからは、会社員でもできる節税対策を簡単なことから順に説明して行きます。

会社員がすべき節税対策はこれだ!!

- ふるさと納税 ←簡単!!

- iDeCo(イデコ) ←簡単!

- 保険料 ←必要に応じて

- 住宅ローン減税 ←家を買う場合

「ふるさと納税」は超簡単に節税できる🎶

「ふるさと納税」とは、本来であれば自分が住んでいる自治体に納める税金(所得税と地方税」を全国の自分が好きな自治体に寄附することです。

この「寄附」という考え方が大切で、寄附をした場合、所得とは見なされずに、節税する効果があります。

ではなぜ、色々な寄附がある中で「ふるさと納税」をおすすめするかと言いますと

寄附した金額に応じて、自治体から特選品をもらうことができるからです。

原則として、自己負担額は2,000円を除いた全額が控除対象になります。

節税効果があって、特産品をもらえるのであればするしかありません。

今では様々な専用サイトがありますので、是非「ふるさと」納税にチャレンジして見ましょう。

「iDeCo(イデコ)」資産運用にもなる節税

確定拠出年金とも呼ばれていますので、聞いたことがある方も多いのではないでしょうか。 節税効果は表の通りです。

✴︎投資なので損する可能性もあります。自己責任でおこなってください。

✔️ メリット

・節税効果が大きい(2度節税できる)

・将来の資産を運用できる

✔️ デメリット

・60歳まで引き出すことができない(その名の通り年金だから)

・専用口座の解説・維持に手数料がかかる

・年金受け取り時に税金がかかる

いかがでしょうか。

iDeCo(イデコ)を実施するだけで、

年収500万円の場合には約8万円も節税ができちゃいます。

節税ができて、貯蓄にもなるので利用しない手はないです。

「保険料控除」保険に加入しているなら節税できます

多くの方が、医療保険や火災保険に加入されてますよね。

結婚して子供がいる場合は、生命保険に入っている方も多いでしょう。

種類にもよりますが、年間でもかなりの額を払っている方が多いと思います。

実は、この保険料も節税の対象になります。

サラリーマンの場合は、会社が年末に年末調整をしてくれますので、

その時に保険関連の書類を提出すれば申請したことになります。

保険はあくまで必要に応じての加入ですので、全ての方には当てはまりませんが、

何か保険加入を検討の際にはしっかりと申請して節税をしましょう。

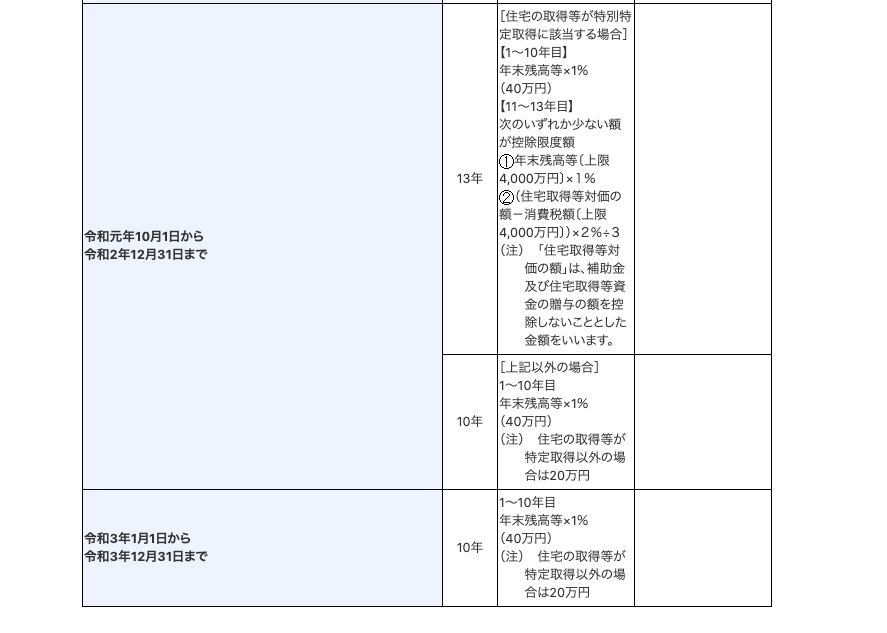

「住宅ローン減税」 必要に応じてご利用ください。

難易度が高いというよりも、対象になる人がすくないのが「住宅ローン減税」です。

家をローンを組んで購入した人が受けることができる減税です。